حسابات ترامب للأطفال.. مشروع استثماري أمريكي جديد لبناء ثروة الأجيال القادمة

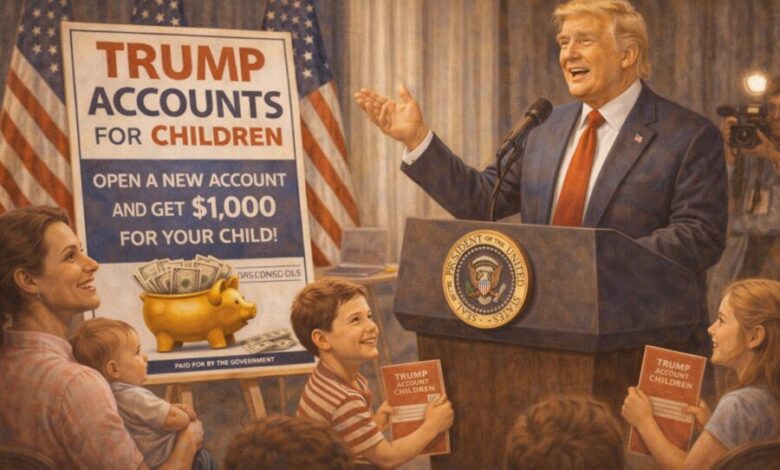

أطلقت الولايات المتحدة برنامج “حسابات ترامب” (Trump Accounts)، وهو نظام مالي جديد موجه للأطفال يهدف إلى منح القاصرين فرصة مبكرة لدخول عالم الاستثمار وبناء أصول مالية منذ سنواتهم الأولى.

ويأتي إطلاق هذه الحسابات كأول مبادرة استثمارية فيدرالية مخصصة للأطفال، حيث تجمع بين الدعم الحكومي والاستثمار في الأسواق المالية، في محاولة لتعزيز ثقافة الادخار وتشجيع الأسر على التخطيط المالي لمستقبل أبنائها.

غير أن البرنامج أثار في الوقت نفسه نقاشًا واسعًا حول مدى قدرته على تحقيق عدالة مالية بين الأسر، خاصة في ظل اختلاف قدرتها على تقديم مساهمات إضافية.

تُعد “حسابات ترامب” حسابات استثمارية اتحادية مخصصة للأطفال، وتشبه إلى حد كبير حسابات التقاعد الفردية، إذ يتم توجيه الأموال الموجودة فيها بشكل إلزامي نحو صناديق مؤشرات للأسهم الأمريكية منخفضة التكلفة.

وتتميز هذه الحسابات بنظام ضريبي مؤجل، حيث لا يتم فرض الضرائب على العوائد الاستثمارية إلا عند بلوغ الطفل سن 18 عامًا، وهو العمر الذي تنتقل فيه ملكية الحساب بالكامل إلى المستفيد ليصبح مسؤولًا عن إدارة أمواله وفق القواعد المنظمة للبرنامج.

سجل البرنامج اهتمامًا واسعًا خلال الفترة الأولى من تشغيله، حيث تجاوز عدد الحسابات المفتوحة 6 ملايين حساب للأطفال دون سن 18 عامًا، وفق بيانات وزارة الخزانة الأمريكية.

ورغم ضخامة هذا الرقم، فإنه لا يزال يمثل جزءًا محدودًا مقارنة بعدد الأطفال الأمريكيين الذين يستوفون شروط الاستفادة من هذه الحسابات، ما يعني أن البرنامج لا يزال في مرحلة توسع تدريجية.

يشترط للاستفادة من “حسابات ترامب” أن يكون الطفل مواطنًا أمريكيًا ويحمل رقم ضمان اجتماعي ساري المفعول.

كما يتطلب فتح الحساب وجود شخص مخول قانونيًا لإدارته، مثل أحد الوالدين أو الوصي أو أحد الأقارب البالغين، حيث يتولى إدارة الأموال نيابة عن الطفل إلى حين وصوله إلى سن الرشد.

يتضمن البرنامج دعمًا اتحاديًا تجريبيًا يمنح مبلغًا أوليًا قدره 1000 دولار للحسابات الخاصة بالأطفال حديثي الولادة.

ويستفيد من هذا التمويل الأطفال الأمريكيون المولودون بين 1 يناير 2025 و31 ديسمبر 2028، بهدف توفير رأس مال أولي يمكن أن ينمو تدريجيًا عبر الاستثمارات طويلة الأجل.

اختارت الجهات المشرفة على البرنامج كلاً من منصة “روبن هود” و**”بنك أوف نيويورك ميلون”** لتولي إدارة الحسابات وحفظ الأصول خلال المرحلة التجريبية الأولى.

كما تم تطوير أدوات رقمية تسمح للأسر بمتابعة أداء الاستثمارات وتطور قيمة الحسابات عبر تطبيقات مخصصة توفر معلومات حول نمو الأموال وحركة الأصول.

لا يعتمد البرنامج فقط على التمويل الحكومي أو مساهمات الأسر، إذ يسمح أيضًا للشركات بالمساهمة في حسابات أبناء موظفيها بمبالغ تصل إلى 2500 دولار سنويًا لكل موظف، مع إعفاء هذه المساهمات من الدخل الخاضع للضريبة بالنسبة للعامل.

كما يمكن للولايات الأمريكية والمنظمات غير الربحية تقديم مساهمات إضافية موجهة إلى فئات محددة حسب العمر أو المنطقة الجغرافية.

حدد البرنامج سقفًا سنويًا قدره 5000 دولار لعام 2026 لمساهمات الآباء والأصدقاء وأرباب العمل، مع إمكانية تعديل هذا الحد في المستقبل.

ولا تدخل مساهمات الحكومات أو المؤسسات الخيرية والمنظمات غير الربحية ضمن هذا السقف، ما يسمح بإضافة تمويلات أخرى خارج الحد السنوي الأساسي.

عند وصول المستفيد إلى سن الرشد، يتحول الحساب تلقائيًا إلى حساب تقاعد فردي تقليدي، ليصبح الطفل مسؤولًا بشكل كامل عن إدارة أصوله.

وفي حال سحب الأموال قبل بلوغ سن 59.5 عامًا، تخضع المبالغ المسحوبة لضريبة الدخل العادية، إضافة إلى غرامة سحب مبكر تصل إلى 10%، باستثناء الحالات التي يسمح بها القانون.

يسمح البرنامج باستخدام الأموال قبل السن المحددة دون فرض غرامة في عدد من الحالات، أبرزها:

- تغطية تكاليف التعليم العالي.

- شراء المسكن الأول بما يصل إلى 10 آلاف دولار.

- مصاريف الولادة أو التبني.

- بعض النفقات الطبية وحالات الطوارئ وفق القواعد المعتمدة من مصلحة الضرائب الأمريكية.

يعتمد النظام الضريبي على مصدر الأموال الموجودة في الحساب، إذ تُعفى المساهمات الأصلية التي قدمها الأفراد من الضريبة عند السحب، بينما تخضع الأرباح الناتجة عن الاستثمار لضريبة الدخل العادية.

أما الأموال المقدمة من الحكومة أو الشركات أو المؤسسات الخيرية، فتخضع بالكامل لضريبة الدخل عند السحب، سواء تعلق الأمر بالمبلغ الأساسي أو الأرباح المتراكمة.

تمثل “حسابات ترامب” تحولًا جديدًا في السياسة المالية الأمريكية، من خلال محاولة نقل ثقافة الاستثمار من مرحلة البلوغ إلى سنوات الطفولة، ومنح الأجيال القادمة فرصة لتكوين أصول مالية مبكرة.

لكن البرنامج يواجه انتقادات مرتبطة بإمكانية استفادة الأسر ذات الدخل المرتفع بشكل أكبر، نظرًا لقدرتها على تقديم مساهمات منتظمة وزيادة حجم المدخرات، وهو ما يطرح تساؤلات حول مدى نجاح هذه الحسابات في تقليص الفجوة المالية أم أنها قد تعزز الفوارق القائمة بين الأسر الأمريكية.