في عالم المال، قد تبدو الأرقام اللامعة للعوائد الاستثمارية كافية لإقناع أي مستثمر بالنجاح، لكن الواقع أكثر تعقيداً مما يظهر على الشاشات.

فخلف كل نسبة ربح مرتفعة، قد تختبئ مستويات مختلفة من المخاطر، لا يلتفت إليها كثيرون عند النظرة الأولى.

قد يحقق صندوق استثماري أداءً قوياً خلال فترة قصيرة، لكنه في المقابل يكون قد اعتمد على تقلبات حادة أو قرارات عالية المخاطرة للوصول إلى تلك النتائج.

وهنا يظهر السؤال الجوهري في الاستثمار: هل هذا الأداء يعكس مهارة حقيقية في إدارة الأموال، أم أنه مجرد نتيجة لمجازفة مفرطة أو حتى ظروف مواتية مؤقتة؟

هذا الإشكال تحديداً كان الدافع وراء تطوير الاقتصادي الأمريكي ويليام إف. شارب لما يُعرف اليوم بـ نسبة شارب، التي أصبحت واحدة من أهم الأدوات في التحليل المالي الحديث لقياس الأداء الاستثماري في ضوء المخاطر.

لم تعد نسبة شارب مجرد مؤشر نظري، بل أصبحت معياراً أساسياً يستخدمه المستثمرون ومديرو الأصول حول العالم لفهم جودة الأداء الاستثماري. فهي لا تكتفي بإظهار حجم الأرباح، بل تضعها في سياق المخاطر التي تم تحملها لتحقيقها، مما يمنح صورة أكثر واقعية وشمولية عن كفاءة الاستثمار.

ومع تطور الأسواق المالية، تحولت هذه النسبة إلى أداة مقارنة أساسية بين الصناديق والمحافظ، لأنها تسمح بتقييم الأداء بطريقة تتجاوز مجرد النظر إلى العائد النهائي، نحو تحليل العلاقة بين العائد والتقلب.

تعود جذور نسبة شارب إلى ستينيات القرن الماضي، عندما قدّم ويليام إف. شارب هذا المفهوم ضمن إطار عمله على نموذج تسعير الأصول الرأسمالية (CAPM). وقد شكّل هذا العمل لاحقاً أحد أهم الإسهامات في الاقتصاد المالي، ما أهّله للحصول على جائزة نوبل في الاقتصاد عام 1990.

وتقوم الفكرة الأساسية للنسبة على مبدأ بسيط لكنه عميق: قياس مقدار العائد الإضافي الذي يحققه المستثمر مقابل كل وحدة من المخاطرة التي يتحملها. أي أنها تعيد صياغة السؤال الاستثماري التقليدي من “كم الربح؟” إلى “هل كان هذا الربح يستحق المخاطرة؟”.

تعتمد النسبة على ثلاثة عناصر رئيسية:

- العائد الإجمالي للمحفظة الاستثمارية

- العائد الخالي من المخاطر، مثل عوائد السندات الحكومية

- مستوى التقلب في العوائد، ويُقاس بالانحراف المعياري

الفكرة الجوهرية هنا هي قياس العائد المتحقق فوق الاستثمار الآمن، مقارنة بدرجة التذبذب التي صاحبت هذا العائد. وكلما كانت النتيجة أعلى، دل ذلك على كفاءة أفضل في تحقيق الأرباح بالنسبة للمخاطر.

يُستخدم العائد الخالي من المخاطر كمرجع أساسي في الحسابات المالية، وغالباً ما يتم الاعتماد على أدوات الدين الحكومية قصيرة الأجل باعتبارها الأكثر استقراراً. وهو يمثل الحد الأدنى من العائد الذي يمكن تحقيقه دون التعرض لمخاطر كبيرة.

وبذلك، فإن الفرق بين العائد الفعلي والعائد الآمن يمثل ما يُعرف بالعائد الزائد، أي المكافأة التي يحصل عليها المستثمر نتيجة تحمّل المخاطر.

العنصر الثاني في معادلة شارب هو الانحراف المعياري، وهو مؤشر إحصائي يقيس درجة تذبذب العوائد عبر الزمن. فكلما كانت النتائج أكثر استقراراً، انخفض هذا المؤشر، بينما يرتفع عندما تكون العوائد غير مستقرة أو متقلبة.

وبهذا المعنى، لا يُقاس الأداء المالي فقط بحجم الأرباح، بل أيضاً بمدى استقرار هذه الأرباح واستمراريتها.

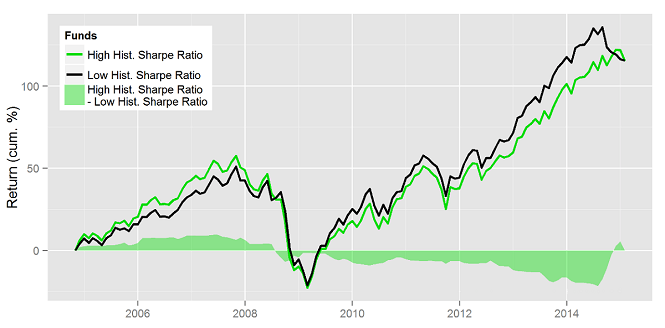

تُستخدم نسبة شارب كمؤشر شامل للأداء المعدل بالمخاطر. فإذا حقق استثماران نفس العائد، فإن الاستثمار الأقل تقلباً يحصل على نسبة شارب أعلى، ما يعني أنه أكثر كفاءة من حيث التوازن بين العائد والمخاطرة.

وبوجه عام، يعتبر المحللون أن:

- أي قيمة تتجاوز 1 تشير إلى أداء جيد

- ما فوق 2 يعكس أداءً قوياً جداً

- أما أقل من 1 فقد يشير إلى ضعف في الكفاءة الاستثمارية

لكن هذه الأرقام تبقى نسبية، وتعتمد على مقارنة استثمارات ضمن نفس الفئة أو القطاع.

من الاستخدامات المهمة لنسبة شارب أنها تساعد على التمييز بين الأداء الناتج عن مهارة استثمارية حقيقية، وبين الأداء الذي قد يكون نتيجة مخاطرة مفرطة أو ظروف سوق مؤقتة.

فقد تبدو بعض الاستراتيجيات الاستثمارية ناجحة للغاية على المدى القصير، لكن عند قياسها وفق مستوى المخاطر، قد يتضح أن هذا النجاح لم يكن مستداماً أو متوازناً كما يبدو.

إذا حققت محفظة استثمارية عائداً سنوياً قدره 18%، بينما يبلغ العائد الآمن 3%، مع تقلبات بنسبة 12%، فإن نسبة شارب تعكس مستوى معيناً من الكفاءة.

لكن إذا تم تعديل الاستراتيجية لتقليل العائد إلى 15% مقابل خفض كبير في التقلبات، فقد تتحسن النتيجة النهائية، لأن المخاطر أصبحت أقل.

وهنا تتجلى الفكرة الأساسية: الأداء الجيد لا يُقاس بحجم الربح فقط، بل بمدى كفاءة تحقيقه مقابل المخاطرة.

رغم أهميتها الواسعة، فإن نسبة شارب ليست أداة مثالية. فهي تعتمد على فرضيات قد لا تنطبق دائماً على الأسواق المالية الواقعية، مثل افتراض التوزيع الطبيعي للعوائد، وهو ما لا يحدث في كثير من الحالات.

كما أن اختيار فترة زمنية معينة قد يؤثر بشكل كبير على النتائج، مما قد يؤدي أحياناً إلى صورة غير دقيقة عن الأداء الحقيقي.

إضافة إلى ذلك، فإن الأحداث النادرة ولكن شديدة التأثير لا تظهر دائماً في هذا النوع من القياس، رغم أنها قد تغير مسار الاستثمار بشكل جذري.

لمعالجة بعض هذه القيود، ظهرت أدوات تحليلية أخرى مثل:

- نسبة سورتينو التي تركز على المخاطر السلبية فقط

- نسبة ترينور التي تعتمد على حساسية الاستثمار تجاه السوق ككل

هذه الأدوات لا تلغي نسبة شارب، بل تكملها وتمنح زوايا تحليل إضافية لفهم المخاطر والعوائد بشكل أعمق.

تبقى نسبة شارب واحدة من أهم الأدوات في عالم الاستثمار، لأنها تقدم مقياساً بسيطاً لكنه فعال للعلاقة بين العائد والمخاطرة. فهي لا تنخدع بالأرقام المرتفعة وحدها، بل تحاول الإجابة عن السؤال الأهم: هل كان هذا العائد يستحق حجم المخاطرة التي رافقته؟

وفي النهاية، تحمل هذه النسبة رسالة أساسية في عالم المال: النجاح الاستثماري الحقيقي لا يُقاس بحجم الأرباح فقط، بل بمدى عقلانية الطريق الذي قاد إليها.