التقرير السنوي: كيف تكشف القوائم المالية الحقيقة المخفية وراء أرباح الشركات؟

عندما يفتح المستثمر التقرير السنوي لشركة ما، غالبًا ما يرى أرقامًا متألقة وجداول مرتبة، ويغريه بريق المصطلحات المالية الرسمية. لكن الحقيقة أن هذه الصفحات تحمل أسرارًا أعمق، تكشف مدى صحة الشركة المالية بعيدًا عن البروباغاندا الصحفية وبيانات العلاقات العامة المتفائلة.

التقرير السنوي، الذي يجمع بين القوائم المالية والمراجعة المستقلة، هو الخريطة الأكثر موثوقية لفهم الحالة الحقيقية للشركة، ولكن المحاسبة الحديثة تمنح بعض الإدارات أدوات لإخفاء المشكلات خلف ستار من التعقيد الفني والتقديرات الذاتية.

الفشل في تفسير هذه “العلامات الخفية” بين السطور غالبًا ما يؤدي إلى خسائر فادحة، كما شهدنا في انهيارات تاريخية مثل إنرون، وير كارد، وورلد كوم.

1. الفجوة بين الأرباح والتدفقات النقدية

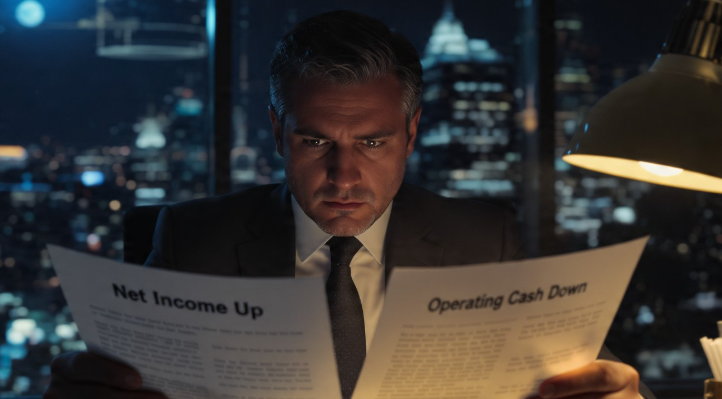

أكبر إشارة تحذير في التقرير هي الفجوة بين صافي الربح والتدفقات النقدية من العمليات التشغيلية. فالربح الحقيقي يقاس بقدرته على تحويل الأرباح إلى نقد متاح لسداد الديون، تمويل التوسعات، أو توزيع الأرباح على المساهمين.

عندما تسجل الشركة أرباحًا متزايدة بينما تظل التدفقات النقدية ثابتة أو سالبة، فهذا يشير إلى أرباح “دفترية”، غالبًا نتيجة التلاعب برأس المال العامل، مثل المبالغة في تقدير المبيعات الآجلة أو تأجيل المصروفات.

2. ملاحظات مراجع الحسابات: العلامات الحمراء

تقرير مراجع الحسابات المستقل هو الضمان القانوني لنزاهة الأرقام. أي تغيير في لغة التقرير—سواء فقرة “عدم التأكد من الاستمرارية” أو “الامتناع عن إبداء الرأي”—يجب أن يُعامل كإنذار عاجل.

هذه التحذيرات تشير إلى مخاطر فعلية، مثل عجز الشركة عن سداد الالتزامات، فقدان عملاء رئيسيين، أو فوضى مالية قد تسبق اكتشاف عمليات احتيال واسعة النطاق.

3. التلاعب بتقديرات الأصول

من الحيل الشائعة تمديد العمر الافتراضي للأصول أو الرسملة العدوانية للمصاريف التشغيلية، ما يزيد الأرباح دفعة واحدة دون أي تحسن فعلي في الأداء. كذلك، أي تغيير في توقيت الاعتراف بالإيرادات—مثل تسجيل المبيعات قبل تسليم المنتجات—قد يكون محاولة للوصول إلى أهداف مالية “دفتريًا” على حساب الحقيقة الاقتصادية.

4. تضخم الحسابات المدينة والمخزون

النمو السريع للحسابات المدينة مقارنة بالمبيعات، أو تراكم المخزون، يشير إلى ضعف السيولة أو بيع للعملاء غير القادرين على الدفع. في قطاعات مثل التكنولوجيا والأزياء، المخزون الراكد يعد “قنبلة موقوتة”، إذ يقلل من القيمة الحقيقية لأصول الشركة ويضلل المستثمرين.

5. الشركة كحصالة شخصية

المعاملات المالية بين الشركة ومديريها أو كبار المساهمين تمثل خطرًا واضحًا. العقود مع شركات يملكها أعضاء مجلس الإدارة أو القروض الشخصية للمديرين التنفيذيين تكشف غياب الرقابة وتحويل الشركة إلى “حصالة شخصية”.

إشارات الهروب والفضائح المالية لبعض الشركات | ||||

الشركة | الإشارة | البيانات المالية الرئيسية | النتيجة السوقية والقانونية | |

إنرون (Enron) | فجوة التدفق النقدي | ربح 979 مليون دولار مقابل تدفق سالب 154 مليون دولار | إفلاس كامل وهبوط السهم من 90 دولاراً لما دون الدولار | |

وايركارد (Wirecard) | ضعف حوكمة | فقدان 1.9 مليار يورو (25 % من الميزانية) | خسارة 10.67 مليار يورو قيمة سوقية وانهيار السهم 98% | |

وورلد كوم (WorldCom) | الرسملة العدوانية | تحويل 3.8 مليار دولار مصاريف تشغيل إلى أصول | أكبر إفلاس في التاريخ الأمريكي (في وقته) خسارة المستثمرين لـ 180 مليار دولار وهبوط السهم من 64 دولاراً لـ 0.17 دولار | |

ويست مانجمنت Waste Management)) | تلاعب بتقديرات الإهلاك | تمديد عمر الشاحنات من 5 إلى 7 سنوات | إعادة صياغة القوائم المالية وغرامات 132 مليون دولار | |

لوكن كوفي (Luckin Coffee) | تزوير إيرادات المبيعات | فبركة مبيعات بـ 310 ملايين دولار | الشطب من “ناسداك” وغرامة 180 مليون دولار | |

كريسبي كريم (Krispy Kreme) | حشو القنوات | توريد بضائع زائدة للفروع لإخفاء ضعف الطلب | غرامة 25 مليون دولار وانهيار سعر السهم | |

سوبر مايكرو (Super Micro Computer) | استقالة المراجع المفاجئة | استقالة “إي واي” لعدم الثقة في نزاهة الإدارة | هبوط السهم 33% في جلسة واحدة، وتحقيقات فيدرالية مستمرة | |

استقالة المدير المالي أو رئيس لجنة المراجعة فجأة هي “صافرة إنذار”، إذ تكشف لاحقًا عن “جثث محاسبية” كانت مخفية، بينما تغييرات سياسات المراجعة قد تهدف إلى تغطية بيانات مشكوك فيها.

قراءة التقرير السنوي ليست مجرد واجب أكاديمي، بل هي خط الدفاع الأول عن رأس المال. الإشارات الخمس المذكورة تشكل “خريطة طريق” لتجنب الكوارث، حيث تظهر الحقيقة المالية دائمًا في النهاية على شكل انهيار سعري.

المستثمر الذكي لا يغتر بالألوان أو الأرقام الكبيرة في الصفحات الأولى، بل يبحث عن الحقيقة في ملاحظات القوائم المالية. السهم الذي تحمل هذه العلامات لم يعد استثمارًا، بل أصبح رهانًا خاسرًا.